최근 「2026 K-Culture STO 전략: 콘텐츠 소작농을 벗어나 금융 발행사(Issuer)가 되어라」를 정독했습니다.

콘텐츠 업계에 몸담고 있는 입장에서, 단순 트렌드 리포트가 아니라 구조 변화에 대한 경고문에 가깝게 느껴졌습니다.

이 글은 묻습니다.

https://bizkit.ai.kr/2026-k-culture-sto-260304/

2026 K-Culture STO 전략: ‘콘텐츠 소작농’을 벗어나 ‘금융 발행사(Issuer)’가 되어라 - BIZKIT

안녕하세요! 오늘은 최근 콘텐츠 업계와 금융권에서 가장 뜨거운 화두인 'K-Culture STO(Security Token Offering)'에 대해 심도 있게 다뤄보려 합니다. 이제 한국의 콘텐츠 기업들은 단순히 '잘 만든' 작품

bizkit.ai.kr

우리는 계속 제작 역량으로만 승부할 것인가,

아니면 금융 구조까지 설계하는 사업자로 전환할 것인가?

이 질문이 꽤 무겁게 다가왔습니다.

1. 글로벌 흥행 이후의 불편한 진실

오징어 게임, 나 혼자만 레벨업 같은 사례는 K-IP의 확장성을 증명했습니다.

- 웹툰 → 드라마 → 애니메이션 → 게임

- 시즌제 유니버스

- 글로벌 동시 론칭

IP는 이미 글로벌 자산이 되었습니다.

하지만 산업 내부에 있는 사람이라면 공감할 지점이 있습니다.

흥행은 글로벌인데,

장기 수익과 데이터는 누구의 것인가?

Netflix와 같은 플랫폼과의 직계약 구조는 안정성을 보장합니다.

그러나 동시에:

- IP 통제권 약화

- 2차 저작권 제한

- 데이터 접근 불가

- 업사이드 제한

이라는 조건이 따라옵니다.

현장에서 느끼는 현실은 이렇습니다.

프로젝트는 늘 커지는데, 회사의 자산은 크게 쌓이지 않는다는 점입니다.

2. 제작비는 금융 산업 수준으로 커졌다

글에서 특히 인상 깊었던 부분은 ‘제작비 인플레이션’에 대한 구조적 해석이었습니다.

지금 콘텐츠 제작은:

- 글로벌 VFX 스탠다드

- 해외 스태프 협업

- 시즌제 대형 프로젝트

로 재편되고 있습니다.

이것은 더 이상 문화 산업만의 문제가 아닙니다.

프로젝트 파이낸싱 산업에 가깝습니다.

그런데 자금 조달 방식은 여전히 제한적입니다.

- 플랫폼 선투자

- 정책 자금

- 일부 전략적 투자

결국 제작사는 반복 생산은 가능하지만, 자본을 축적하는 구조는 아니라는 점이 핵심입니다.

이 대목에서 글이 사용한 ‘디지털 소작농’이라는 표현이 과장이 아니라는 생각이 들었습니다.

3. STO는 기술이 아니라 사업 구조의 재설계

STO(Security Token Offering)를 설명하는 부분은 산업 관계자 입장에서 가장 현실적인 대안으로 보였습니다.

핵심은 이 문장으로 정리됩니다.

기업 단위가 아니라, 자산 단위로 금융화하라.

콘텐츠 산업은 본질적으로 프로젝트 단위 산업입니다.

- 드라마 한 편

- 콘서트 한 회차

- 2차 저작권 매출

- 글로벌 판권 계약

이 각각이 현금 흐름을 발생시키는 자산입니다.

그런데 기존 금융 구조는 기업 단위 중심이었습니다.

이 간극이 계속 문제를 만들어왔습니다.

STO는 이 구조를 바꿉니다.

- 지분 희석 없이 자금 조달

- 특정 자산 단위 발행

- 스마트 계약 기반 자동 정산

- 글로벌 투자자 직접 연결

기술보다 중요한 것은, 이 모델이 IP 통제권을 유지한 채 자금을 조달할 수 있다는 점입니다.

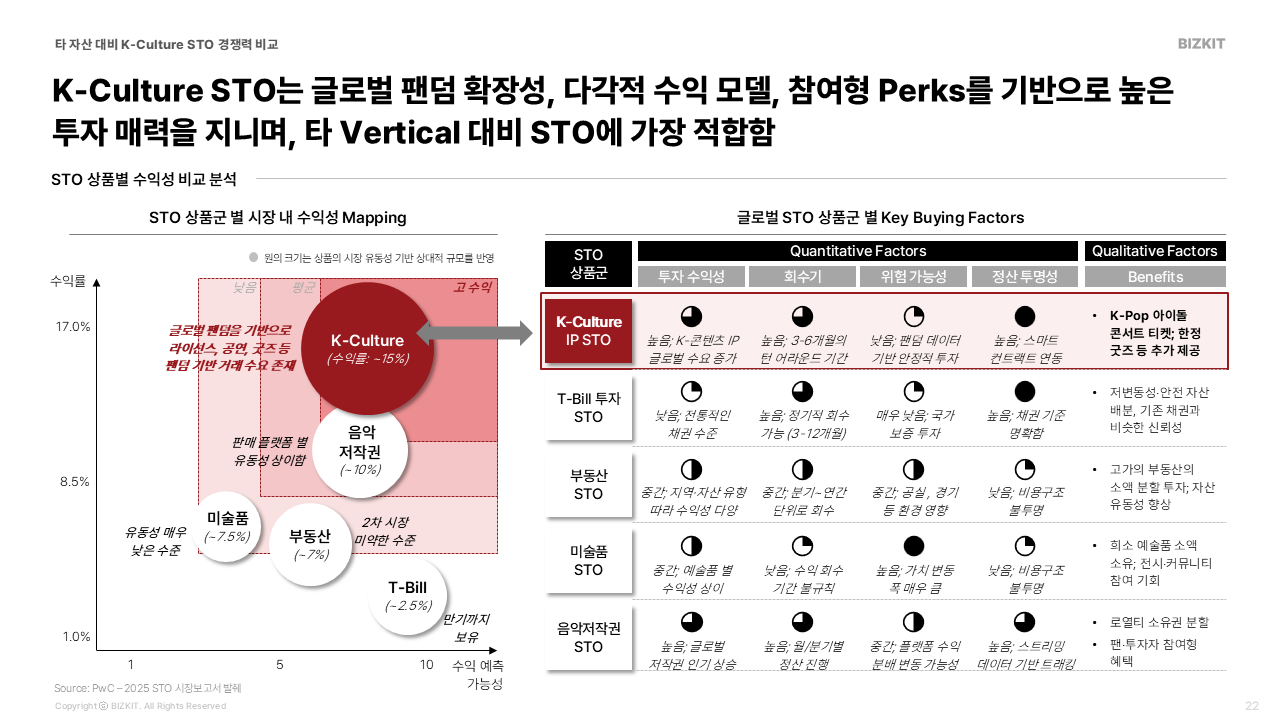

4. 왜 K-Culture가 유리한가

글은 K-Culture가 STO에 적합한 이유를 구조적으로 설명합니다.

산업 내부에서 보면 설득력이 있습니다.

① 빠른 회수 구조

콘텐츠는 제작부터 정산까지 사이클이 상대적으로 짧습니다.

② 반복 확장 가능성

IP는 시즌, 게임, 굿즈, 공연 등으로 확장됩니다.

③ 팬덤 데이터

티켓팅, 선주문, 커뮤니티 활동 데이터는 수요 예측 모델로 기능합니다.

감성 산업처럼 보이지만, 실제로는 데이터 기반 예측이 가능한 산업입니다.

이 점은 부동산이나 미술품과는 다른 차별점입니다.

5. Layer 전략이 현실적이다

가장 현실적으로 느껴졌던 부분은 ‘레이어 전략’이었습니다.

- Layer 1: 핵심 IP는 내부화

- Layer 2: 검증된 수익권부터 부분 개방

- Layer 3: 실험적 IP

현장에서 보면, 모든 IP를 개방하는 것은 리스크가 큽니다.

그러나 콘서트 판권, 2차 저작권, 이미 매출 트랙이 있는 프로젝트라면 금융화 테스트가 가능합니다.

이 접근은 공격적이라기보다 리스크 관리형 확장 전략에 가깝습니다.

6. 산업 관점에서 본 진짜 메시지

이 글을 읽고 가장 크게 느낀 점은 이것입니다.

콘텐츠 기업은 제작사에서

‘금융 설계자’로 진화해야 한다.

앞으로 경쟁은:

- 누가 더 좋은 IP를 만드느냐가 아니라

- 누가 IP가 흐르는 금융 구조를 설계하느냐

로 이동할 가능성이 큽니다.

스타트업 기회 역시 명확해 보입니다.

- IP 가치평가 엔진

- 온체인 정산 시스템

- 글로벌 STO 유통 인프라

- 팬 투자 UX 설계

이는 단순 콘텐츠 산업이 아니라

콘텐츠 금융 인프라 산업입니다.

마무리 — 현업자로서의 고민

이 글을 읽고 난 뒤,

프로젝트를 볼 때 질문이 하나 더 생겼습니다.

이 IP는 흥행할 수 있는가?

가 아니라

이 IP는 금융 구조로 설계 가능한가?

2026년 이후, 제작 역량만으로는 생존이 어려울 수도 있습니다.

‘금융 발행사(Issuer)’라는 표현은 자극적으로 들리지만, 산업 구조를 보면 과장이 아닙니다.

이제 콘텐츠 기업은 선택해야 합니다.

- 플랫폼의 파트너로 남을 것인가

- 아니면 자본 구조의 설계자로 전환할 것인가

이 글은 그 선택의 시점이 이미 도래했음을 조용하지만 분명하게 말하고 있었습니다.

https://bizkit.ai.kr/2026-k-culture-sto-260304/

2026 K-Culture STO 전략: ‘콘텐츠 소작농’을 벗어나 ‘금융 발행사(Issuer)’가 되어라 - BIZKIT

안녕하세요! 오늘은 최근 콘텐츠 업계와 금융권에서 가장 뜨거운 화두인 'K-Culture STO(Security Token Offering)'에 대해 심도 있게 다뤄보려 합니다. 이제 한국의 콘텐츠 기업들은 단순히 '잘 만든' 작품

bizkit.ai.kr

'일상꿀팁' 카테고리의 다른 글

| [공유] 스타트업 대표라면 반드시 알아야 할 Cap Table 관리법 (+실전 엑셀 템플릿) (0) | 2026.03.16 |

|---|---|

| [공유] 합작투자 계약 실무, 이렇게 준비하세요 – JV 계약 조항 Check List + 계약서 Draft 세트 (0) | 2026.03.16 |

| [후기] 하이브 주가, 언제까지 BTS 컴백만 기다려야 할까? (feat. 2026 엔터 생존 전략 리포트) (0) | 2026.02.22 |

| 2025년 12월 현재 문화/콘텐츠 펀드 보유 VC 현황 (0) | 2026.02.05 |

| 2026 개인정보보호법 개정, 우리 회사에 어떤 영향을 미칠까? (0) | 2026.02.05 |